Tout ce qu'il faut savoir sur le centreur d’embrayage

Le centreur d'embrayage fait partie des outils indispensables pour effectuer des interventions…

Le crédit auto permet aux automobilistes d'avoir accès au financement nécessaire à l'acquisition d'un véhicule neuf ou d'occasion. Ainsi, il constitue un prêt à la consommation avec un montant maximal plafonné. En fonction de votre situation, le taux, la durée et le montant du crédit sera variable. En effet, ces éléments dépendent de votre situation professionnelle et de votre solvabilité pour rembourser ce prêt contracté.

Sommaire :

Comparez les meilleurs garages pour réparer votre voiture :

Le crédit auto est plafonné avec une somme d'emprunt maximale de 75 000€. Il peut servir à l'achat d'un véhicule neuf ou d'occasion selon ce que vous recherchez. Un crédit auto peut prendre deux formes distinctes :

Après signature du contrat, vous disposez d'un délai de rétractation de 14 jours si vous désirez annuler votre crédit. Il en est de même si la vente du véhicule est annulée, le contrat de crédit ne sera pas mis à exécution et cela ne vous coûtera aucun frais.

D'autre part, la durée d'un crédit auto peut varier selon vos besoin. En effet, la durée minimale est de 3 mois mais elle peut aller jusqu'à 84 mois pour une voiture neuve et 72 mois pour une voiture d'occasion.

La LOA (Location avec Option d'Achat) et le crédit auto sont deux solutions pour acquérir un véhicule mais elles ne présentent pas les mêmes avantages et inconvénients. Ainsi, le choix entre ces deux options va principalement dépendre de votre capacité de financement et du délai que vous souhaitez pour avoir le véhicule.

Dans le tableau ci-dessous, nous vous avons listé les avantages et inconvénients de la LOA et du crédit auto.

| LOA | Crédit auto | |

|---|---|---|

| Avantages |

- Vous pouvez louer un véhicule sur une durée de 24 à 72 mois - A la fin de la période de location, vous pouvez acquérir le véhicule en réglant la valeur résiduelle de celle-ci - L'achat par anticipation est possible - Des services additionnels peuvent être inclus dans le loyer (assurance, entretien, réparations) |

- Vous êtes propriétaire de votre véhicule - Vous avez la possibilité de revendre votre véhicule - Il n'y a pas de limité kilométrique - Vous pouvez acheter une voiture neuve ou d'occasion |

| Inconvénients |

- Cela ne concerne que l'achat de véhicule neuf - Le véhicule ne vous appartient pas - La LOA repose sur un forfait kilométrique |

- Des intérêts sont perçus par l'établissement prêteur - Les prêts sont plus difficiles à accorder |

Pour faire le bon choix entre une LOA ou un crédit auto, il est indispensable de comparer les mensualités de paiement, la durée de la location ou du crédit ainsi que le coût total du véhicule.

Comparez les meilleurs garages pour réparer votre voiture :

Un crédit auto peut être contracté dans de nombreux établissements prêteurs différents : une banque, un organisme de prêt indépendant, un concessionnaire ou une entreprise d'assurance. Afin de faire un crédit auto, il faudra comparer les différentes offres disponibles en prenant en compte les critères suivants :

Pour constituer votre dossier de prêt, vous devrez vous munir de justificatif d'identité, de justificatif de domicile, de plusieurs justificatifs de revenu ainsi que d'un justificatif d'affectation du prêt. Suite à cela, l'organisme prêteur va calculer votre solvabilité puis accepter ou refuser votre demande. Si elle est acceptée, vous recevrez une offre de crédit qui récapitulera les échéances du prêt, les mensualités et le taux annuel effectif global du prêt (TAEG).

En règle générale, il faut compter un délai de 1 à 2 semaines pour recevoir les fonds suite à la signature du prêt avec l'organisme prêteur.

Le calcul d'un taux de crédit auto doit être réalisé en ayant déjà sélectionné un ou plusieurs établissements de prêt pour comparer. En effet, le taux d'intérêt vous sera donné en fonction du montant que vous allez emprunter et de la durée souhaitée du prêt.

Afin de connaître le taux d'un crédit auto, il est nécessaire de faire une simulation de situation sur différents sites en ligne pour connaître les prêts auxquels vous êtes éligible.

Le crédit auto est une solution fortement plébiscitée par les automobilistes lorsqu'ils ont besoin d'acquérir un nouveau véhicule. En fonction de votre capacité de financement, vous pouvez opter pour des crédits avec une durée plus ou moins longue !

Comparez les meilleurs garages pour réparer votre voiture :

Pour en savoir plus sur la courroie de distribution

Le centreur d'embrayage fait partie des outils indispensables pour effectuer des interventions…

Le rupteur de votre voiture peut faire référence à deux pièces différentes…

En lien avec la pédale d'accélérateur, le câble d'accélérateur permet au conducteur…

En cas d'infraction au Code la Route, vous vous exposez à une…

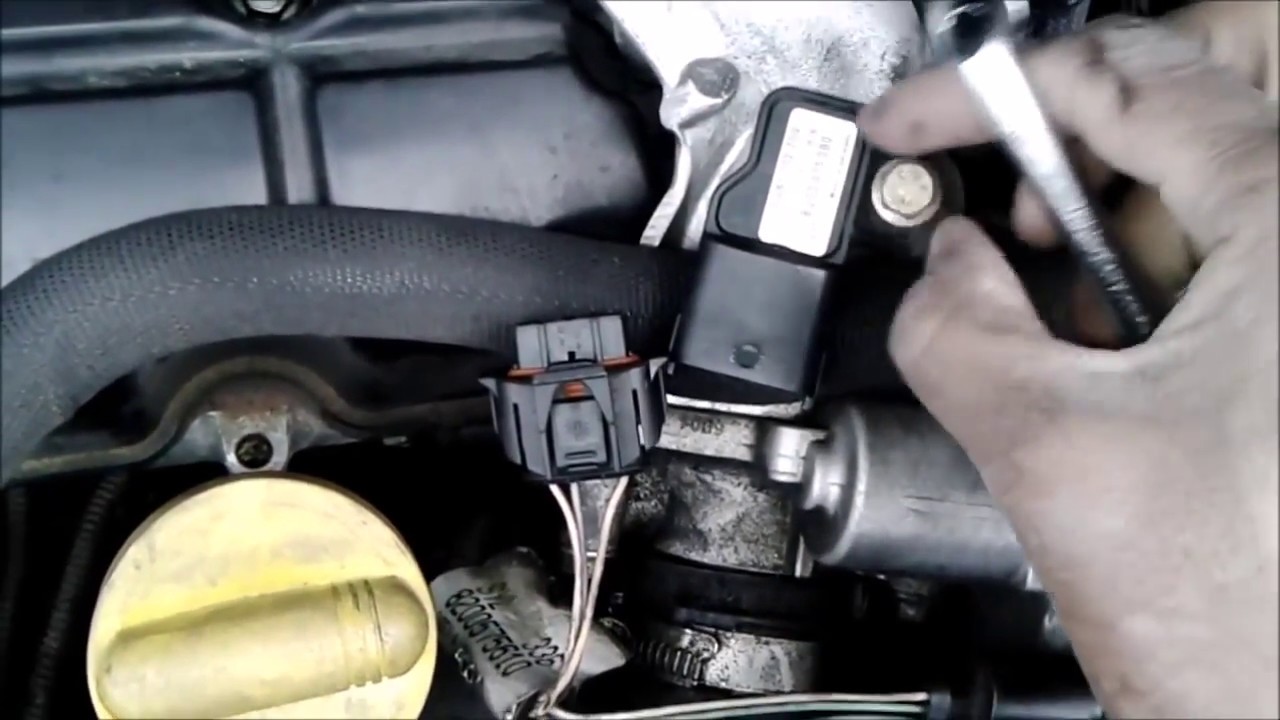

Le capteur de pression de suralimentation, appelé capteur MAP, permet de calculer…

Les phares xénon font partie des dernières innovations pour les feux de…

Les phares de votre voiture sont indispensables pour garantir votre sécurité durant…

Le câble d'embrayage se situe derrière la pédale d'embrayage. Il met en…

Les bougies d'allumage sont les pièces qui servent à créer l'étincelle nécessaire…

La valve de pneu est un embout que vous retrouvez sur chaque…